Fonctionnement du régime de retraite CD

Le RRBC est un régime de retraite à cotisations déterminées (CD). Cela signifie que les cotisations sont fixes et que les prestations de retraite varient en fonction du rendement de vos placements et du solde de votre compte à la retraite.

Vos cotisations et celles de votre employeur vous sont acquises sur-le-champ, c’est-à-dire qu’elles vous appartiennent dès le départ.

Épargner à l’aide du RRBC, c’est l’un des meilleurs investissements que vous pouvez faire dans votre avenir. Voici pourquoi :

Cotisations de base et cotisations de contrepartie de l’employeur

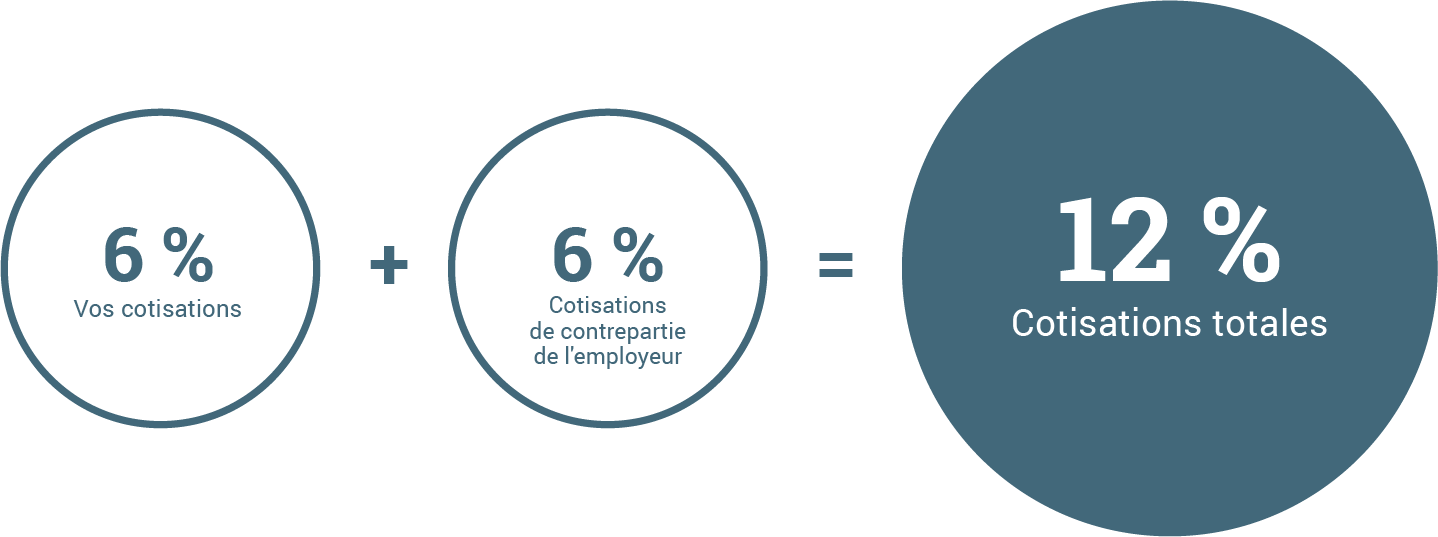

Vos cotisations de base au RRBC, qui représentent 6 % de votre salaire, sont versées au moyen de déductions salariales commodes.

Quand vous cotisez 6 % de votre salaire, votre employeur verse une cotisation de contrepartie équivalente, ce qui double automatiquement votre placement.

Cotisations additionnelles facultatives – Vous pouvez aussi verser des cotisations additionnelles facultatives du montant de votre choix, toujours au moyen de déductions salariales. Il faut toutefois faire attention aux plafonds de cotisation.

Transferts d’un autre régime – Vous avez l’option de transférer à votre compte du RRBC un actif de retraite détenu dans un REER ou dans le régime de retraite d’un employeur antérieur, pourvu que ce régime le permette.

C’est facile d’investir avec les fonds à date cible

- Vous n’avez pas à choisir vous-même les fonds. À l’adhésion, vous détiendrez automatiquement le fonds à date cible qui se rapproche le plus de votre année de retraite. Vous pouvez le modifier en tout temps, si vous le désirez.

- Conçu en fonction de l’année de votre retraite, le fonds modifie graduellement ses placements pour devenir plus prudent au fil des ans.

- Ces fonds offrent une approche non-interventionniste de votre part. Des spécialistes gèrent et rajustent régulièrement la combinaison des placements.

Au début de vos années d’épargne, le fonds investit davantage dans les actions pour tenter d’optimiser la croissance. Ensuite, à mesure que vous vous rapprochez de la retraite, le fonds devient plus prudent, donnant alors priorité aux placements à revenu fixe.

Frais très bas

En raison du pouvoir d’achat du RRBC, les frais de gestion que vous payez s’élèvent à environ 0,48 % seulement. Ce taux est de loin inférieur à ceux de 2,00 % et 2,50 % qui sont généralement applicables aux investisseurs individuels. Cela signifie qu’une plus grande partie de votre argent reste investie dans votre compte.

Avantage fiscal instantané

Étant donné que vos cotisations sont investies avant impôt, votre revenu imposable s’en trouve moins élevé, ce qui représente un avantage fiscal instantané.

Abri fiscal

Tout le revenu de placement des régimes enregistrés (comme les régimes de retraite et les REER) s’accumule à l’abri de l’impôt jusqu’à son retrait (idéalement à la retraite, quand vous occupez une tranche d’imposition inférieure).

Retraits du régime

Vos cotisations de base doivent rester investies dans le régime pendant votre période d’emploi. Toutefois, vous pouvez retirer les cotisations additionnelles facultatives si vous le désirez.

Familiarisez-vous aussi avec les retraits à la retraite : Vous songez à la retraite?

Pour obtenir des renseignements plus détaillés sur le régime de retraite CD, consultez la brochure sur le régime de votre province, qui se trouve dans la section Formulaires et ressources.